Indicadores exógenos que impactan sobre los precios

|

|

Viernes 29

|

Viernes 22

|

Variación en %

|

|

Petróleo

|

50,00

|

52,27

|

-4,34

|

|

Dólar/Euro

|

1,2138

|

1,ariación2167

|

-0,24

|

|

Real/Dólar

|

5,4786

|

5,4765

|

-0,04

|

|

Peso/Dólar*

|

87,13

|

86,37

|

+0,88

|

* Tipo de cambio Comprador (cotización divisa) del Banco Nación.

SOJA

El balance de la semana resultó positivo para el valor de la soja argentina disponible, dado que las propuestas de las fábricas crecieron de 325 a 330 dólares por tonelada (de 28.070 a 28.753 pesos) para la zona del Gran Rosario. Para los puertos del sur no hubo ofertas por grano con entrega inmediata.

Para el viernes el FAS teórico de la soja fue calculado por el Ministerio de Agricultura de la Nación en $ 30.386, mientras que para el inicio de la nueva semana comercial, fue fijado en 30.581 pesos. En el cierre de semana, la Bolsa de Comercio de Rosario (BCR) relevó el FAS teórico de la soja para la industria aceitera exportadora en 347,30 dólares por tonelada, equivalentes a 30.284 pesos. El valor FOB del poroto de soja en los puertos argentinos pasó de 536 a 556 dólares por tonelada; el del aceite, de 1000 a 1025 dólares, y el de la harina, de 491 a 493 dólares por tonelada, según los datos publicados por Agricultura. En el Golfo de México la variación semanal del FOB del poroto de soja fue de 519,41 a 537,14 dólares por tonelada.

La firmeza vista para el grano disponible no se replicó en el segmento de ventas anticipadas de la cosecha 2020/2021, para las entregas entre abril y mayo. En efecto, para la zona del Gran Rosario las propuestas de los interesados se mantuvieron en 320 dólares por tonelada, mientras que para Bahía Blanca se registró una baja de 325 a 320 dólares y para Necochea, de 320 a 318 dólares. Las lluvias registradas sobre el cierre de la semana y la previsión de nuevos aportes en los días siguientes le restaron sostén al valor de la soja nueva.

En el Matba Rofex las subas externas se reflejaron en forma muy parcial, dado que lo ajustes de las posiciones marzo y mayo de la soja sumaron un 0,31 y un 2,21%, luego de pasar de 325 a 326 y de 316,50 a 323,50 dólares por tonelada.

En su informe semanal sobre carga de buques programada, la BCR indicó que entre el 27 de enero y el 1º de marzo deben salir desde el Gran Rosario 45.000 toneladas de poroto, 1.130.290 toneladas de harina y 132.100 toneladas de aceite; desde Bahía Blanca, 10.250 toneladas de harina y 14.000 toneladas de aceite, y desde Necochea, 48.000 toneladas de harina.

Respecto de los cultivos, el jueves la Bolsa de Cereales de Buenos Aires (BCBA) estimó en 46 millones de toneladas el volumen de la cosecha argentina de soja 2020/2021, por debajo de los 46,50 millones proyectados en septiembre último por la entidad; de los 47 millones previstos por la BCR, y de los 48 millones calculados por el USDA en su último reporte mensual. La BCBA dio por finalizada la siembra y confirmó que se cubrieron 17,2 millones de hectáreas. “Durante la semana pasada, gran parte del área agrícola registró temperaturas por encima de la media y una limitada oferta hídrica, siendo los Núcleos, el centro-este de Entre Ríos y el centro-norte de Córdoba las regiones más afectadas. En estas regiones se relevaron abortos florales y un escaso crecimiento, mientras que los cuadros más adelantados se encuentran en su periodo crítico de formación de vainas (R3)”.

En cuanto a la zona núcleo, el jueves la Guía Estratégica para el Agro (GEA) de la BCR indicó que en plena fructificación de la soja, la región sufrió intensas condiciones de desecación. “Las lluvias del 24 al 27 de enero solo alcanzaron a aliviar una pequeña porción del centro y del norte de la zona. En esta semana se observó acartuchamiento de hojas, plantas estresadas, amarillamiento de hojas inferiores, pérdida de flores y vaneo de vainas. Los daños más importantes están en el este cordobés, en el sudeste de Santa Fe y en gran parte del norte bonaerense. Se trata de zonas que venían con mayores restricciones hídricas”. Sin embargo, en el reporte se anticipó lo que vendría en los próximos días, con condiciones húmedas que efectivamente se registraron: “Los modelos muestran buenas posibilidades de acumulados importantes, ya que se esperan cuatro días de lluvias y tormentas. Esto podría ser la respuesta a lo que el sector hoy está necesitando: obtener urgentemente el auxilio de acumulados mayores a los 50 milímetros. Pero si esto no sucede, será un punto de giro muy negativo para la producción de la región”.

La soja retomó el camino alcista en la Bolsa de Chicago tras las pérdidas mayores al 7% de la semana anterior. En efecto, los contratos marzo y mayo recuperaron un 4,44 y un 4,23%, tras pasar de 481,99 a 503,39 y de 481,99 a 502,39 dólares por tonelada. Para ser claros, los fundamentos de peso en el mercado de la soja no cambiaron, ni antes de las fuertes bajas del segmento anterior, ni ahora, para el repunte parcial de las cotizaciones.

La volatilidad es toda por obra y gracia de los fondos de inversión especuladores, que vienen atravesando días convulsionados en Wall Street y que tienen en el mercado de granos el bolsillo más cargado de donde extraer ganancias. Por esto, más allá de que las existencias estadounidenses de soja se encaminan a cerrar la campaña en el nivel más bajo desde el ciclo 2013/2014 y de que China continúa siendo un activo importador, con estimadores privados que consideran que sus compras 2020/2021 serán mayores que los 100 millones de toneladas previstos por el USDA, la volatilidad puede volverse un hecho más habitual que lo visto desde agosto a estos días.

La presencia de los grandes especuladores en el mercado de las materias primas agrícolas es una realidad ya validada y ellos son tan protagonistas en las bajas como en las subas. Hoy resulta difícil imaginar que los precios hubieran podido alcanzar los niveles vistos sin “el agite” que provocan estos jugadores. Por eso, más que cuestionar su existencia en las pendientes, corresponde agudizar la atención y usufructuar los movimientos que estos provocan, que en campañas como la actual vienen posibilitando la captura de valores muy elevados, afuera y en el mercado doméstico.

Eso último se logra con el diseño de estrategias comerciales que permitan fijar pisos altos –pocas veces como en esta campaña eso viene siendo posible–; que pongan a resguardo la inversión; que posibiliten una renta positiva, y que dejen abierta la puerta para incrementar las ganancias frente a eventuales nuevas subas del mercado.

Después, más allá de que su atención esté muy diversificada, siempre habrá factores propios del mercado agrícola que podrán ser tomados por los administradores de los fondos para operar en uno o en otro sentido, con rigor o como simple excusa. Y en ese sentido, el ingreso de la cosecha de Brasil en el circuito comercial y la previsible atención de China sobre ese origen pueden generar ventas en el muy corto plazo, como lo hizo la semana anterior la noticia de un foco de fiebre porcina africana en China, aparentemente bajo control.

Durante la semana, Safras & Mercado elevó de 132,40 a 133,10 millones de toneladas la proyección sobre la cosecha 2020/2021 de soja brasileña, gracias a las lluvias que favorecieron los cultivos en las últimas semanas. “La irregularidad climática marcó esta campaña. Dentro de un mismo Estado existen microrregiones con cultivos en diferentes condiciones. Este hecho debería evitar que se alcancen nuevos récords de productividad promedio en la mayoría de los Estados. Pero a pesar de ello, en general, las condiciones de los cultivos nacionales se consideran bastante satisfactorias, con mermas más bien puntuales, pero sin grandes pérdidas productivas”, dijo el analista de la consultora, Luiz Fernando Gutierrez.

En cuanto a las exportaciones estadounidenses, el jueves, en su informe semanal –del 15 al 21 de enero–, el USDA relevó ventas de poroto de soja 2020/2021 por 466.000 toneladas, un volumen que quedó muy por debajo de las 1.817.700 toneladas del reporte anterior y del rango previsto por los privados, que fue de 800.000 a 1.400.000 toneladas. Sin embargo, ¿cómo podría calificarse el dato como bajista cuando elevó el volumen comercializado hasta los 57,83 millones de toneladas, equivalentes al 95,29% del objetivo de ventas externas previsto para toda la campaña, que concluye a fines de agosto?

Un dato para tener en cuenta, en su reporte el USDA también relevó la venta de 1.564.400 toneladas de soja estadounidense 2021/2022, con las que el volumen comercializado de la próxima campaña ya habría superado los 3,5 millones de toneladas.

Lo que se viene en breve es una disputa muy fuerte por las tierras del Medio Oeste entre la soja y el maíz, donde, aparentemente, el que saldría más “lastimado” sería el trigo de primavera. Más precisiones sobre esto las tendrá el mercado durante el Foro Anual que el USDA concretará entre el 18 y el 19 de febrero.

MAÍZ

La semana dejó un saldo positivo para el maíz argentino disponible para el puerto de Bahía Blanca, donde las propuestas de los exportadores crecieron de 200 a 210 dólares por tonelada (de 17.274 a 18.297 pesos), seguramente por la necesidad de completar envíos en el muy corto plazo. Para la zona del Gran Rosario el valor del cereal se mantuvo estable, en 200 dólares por tonelada. En Necochea sólo hubo ofertas abiertas el martes, de 210 dólares, y el miércoles, de 205 dólares por tonelada.

Para el viernes el FAS teórico del maíz fue calculado por Agricultura en $ 17.758, mientras que para el inicio de la nueva semana comercial fue fijado en 17.930 pesos. El valor FOB del maíz en los puertos argentinos cayó de 249 a 254 dólares por tonelada, según lo publicado por Agricultura. En el Golfo de México, el FOB del cereal pasó 233,66 a 251,57 dólares por tonelada.

En el segmento de entregas diferidas a la nueva cosecha, entre marzo y abril, las propuestas de los compradores subieron de 205 a 215 dólares por tonelada para Bahía Blanca y de 200 a 205 dólares para el Gran Rosario, mientras que para Necochea retrocedieron de 205 a 200 dólares por tonelada.

El balance semanal fue alcista en el Matba Rofex, aunque quedó a mucha distancia de las mejoras registradas en Chicago. En efecto, las posiciones marzo y abril del maíz ganaron un 2,75 y un 3,97%, luego de pasar de 200 a 205,50 y de 196,30 a 204,10 dólares por tonelada.

En su informe semanal sobre carga de buques programada, la BCR indicó que entre el 27 de enero y el 1º de marzo deben salir desde el Gran Rosario 446.615 toneladas de maíz; desde Bahía Blanca, 313.190 toneladas, y desde Necochea, 27.000 toneladas.

Acerca de los cultivos, el jueves la BCBA relevó el avance de la siembra de maíz para grano comercial sobre el 97,9% de los 6,3 millones de hectáreas previstos, con un progreso semanal de 4,5 puntos y con un adelanto interanual de 0,9 puntos. “Mientras transitamos las últimas semanas de ventana de siembra en todo el país, solo restan incorporar unas 135.000 hectáreas ubicadas en su mayor proporción en las regiones NOA y NEA. Las altas temperaturas registradas desde nuestro informe previo fueron acompañadas con lluvias heterogéneas sobre el área agrícola nacional. Las zonas con mayores acumulados fueron el Núcleo Norte, el Centro-Norte de Santa Fe y el NEA”. Agregó que en Córdoba los cuadros tardíos mantienen una condición del cultivo entre normal a buena, mientras se reportan aplicaciones para controlar orugas. “En las zonas oeste de Buenos Aires-norte de La Pampa, Cuenca del Salado y en el centro de Buenos Aires los rindes proyectados de lotes tempranos se mantienen abajo de las expectativas iniciales. Hacia los Núcleos Norte y Sur los cuadros tempranos con influencia de napa mantienen buenos potenciales de rinde. En las zonas centro-norte de Santa Fe y centro-este de Entre Ríos la cosecha comenzará durante febrero”.

Por su parte, la GEA indicó el jueves que sobre la zona núcleo agrícola, en pleno llenado de granos, el estrés hídrico y térmico intensificaron las perdidas en las áreas más afectadas por la sequía. “Los lotes entre regulares y malas condiciones ascendieron a 350.000 hectáreas esta semana (25%). En el noreste bonaerense, a la perdida por plantas sin espigas o con espigas chicas ahora se agrega la de espigas sin llenar y granos más chicos. En San Antonio de Areco esperan un promedio de 50 a 60 quintales por hectárea y habrá más lotes que no lleguen a cosecha. En General Pinto los maíces para silo confirman pérdidas de rinde que oscilan del 30 al 50%. En el sudeste cordobés, como en Marcos Juárez, se espera una mayor pérdida de peso en el llenado de granos. Tras las condiciones que pasaron los maíces esta semana estiman promedios de 90 a 95 quintales. Por el otro lado, en el centro sur santafesino, como en El Trébol, Cañada Rosquín y Bigand, las últimas lluvias moderaron el impacto de la ola de calor. Las reservas de agua alcanzarán para terminar el ciclo del cultivo en los mejores lotes y se espera superar los 100 quintales por hectárea”.

Con ganancias que superaron el 9%, el maíz fue el producto estrella de la semana en la Bolsa de Chicago, dejando atrás las pérdidas del segmento anterior. En el balance semanal los contratos marzo y mayo del cereal sumaron un 9,29 y un 8,85%, luego de pasar de 197,04 a 215,34 y de 198,02 a 215,54 dólares por tonelada. El fundamento excluyente que hizo saltar los precios fue China, con compras que ya entraron en la historia al ubicarse como las más importantes, diarias y para una semana.

En efecto, luego de un lunes sin confirmaciones, el USDA reportó el martes ventas a China por 1.360.000 toneladas de maíz; el miércoles, por 680.000 toneladas; el jueves, por 1.700.000 toneladas, y el viernes, por 2.108.000 toneladas. Dentro de la lista de las mayores ventas diarias de maíz de los Estados Unidos, el dato del viernes quedó en el segundo lugar, sólo detrás de una compra de la Unión Soviética del 1º de septiembre de 1991 por 3,72 millones de toneladas, mientras que la operación del viernes se ubicó en el puesto número 7. En total China se quedó con 5.848.000 toneladas sobre las 6.164.400 toneladas confirmadas por el USDA entre el martes y el viernes.

Pero las confirmaciones de nuevas ventas no lo fueron todo para el análisis, dado que el jueves el USDA, en su informe semanal habitual sobre exportaciones, relevó ventas por 1.850.300 toneladas de maíz 2020/2021, por encima de las 1.437.600 toneladas del reporte anterior y del rango previsto por los privados, que fue de 900.000 a 1.600.000 toneladas. El organismo indicó que el volumen relevado resultó un 61% superior al promedio de las últimas cuatro semanas.

Si a estas ventas reportadas por el USDA al 21 de enero, que llevan el volumen comercializado de la actual campaña hasta los 48,67 millones de toneladas, se le suman las confirmaciones diarias, el total negociado asciende a 54,83 millones, equivalentes al 84,65% del objetivo planteado de manera oficial para todo el ciclo comercial, de 64,77 millones de toneladas.

En virtud del sólido interés Chino por importar maíz, la firma AgResource prevé que las importaciones chinas totales en la campaña 2020/2021 podrían ubicarse entre 25 y 27 millones de toneladas, muy por encima de los 17,50 millones previstos por el USDA en su último informe mensual. Desde la consultora se elucubró con que las ventas estadounidenses a ese destino podrían oscilar entre 18 y 20 millones de toneladas. Hasta el momento se calcula que los negocios de EE.UU. hacia China rondan los 17 millones de toneladas.

Más allá del necesario ajuste que el USDA deberá realizar en las cifras en su informe mensual del martes 9, China desplazará en la actual campaña a colosos de la importación de maíz como México, Japón, el bloque de países del Sudeste Asiático e, incluso, a la Unión Europea+Reino Unido.

Este viraje de la política de compras chinas es un hecho fuera de contexto, impensado en el inicio de la campaña gruesa en el Hemisferio Norte, cuando las importaciones de China eran estimadas en 7 millones de toneladas. Junto con la caída de la producción y de las existencias de los Estados Unidos, que en mayo proyectaba una cosecha de 406,29 millones de toneladas y que finalmente resultó de 360,25 millones, son los dos fundamentos más importantes para explicar la escalada alcista de los precios del maíz hasta el nivel más alto desde mediados de julio de 2013.

Claro, como se detalló en el espacio de la soja, el movimiento ascendente contó y cuenta con la contribución de los grandes fondos de inversión, que en tiempos de dólar barato, emisión para hacer frente a la pandemia y de procesos inflacionarios, volcaron importantes sumas de dinero en el mercado de las materias primas agrícolas. Por esto, ni siquiera el maíz, con todos sus fundamentos alcistas, está exento de padecer bajas por toma de ganancias.

Operar con criterio, tomando las precauciones necesarias y las coberturas adecuadas también es una recomendación en el mercado de maíz, con valores vigentes para la nueva cosecha argentina que están entre los más elevados que se tenga memoria en la historia reciente. Para muchos, capturar precios en los niveles actuales contribuirá a moderar e incluso compensar las mermas que el clima haya causado sobre el rinde de los cultivos.

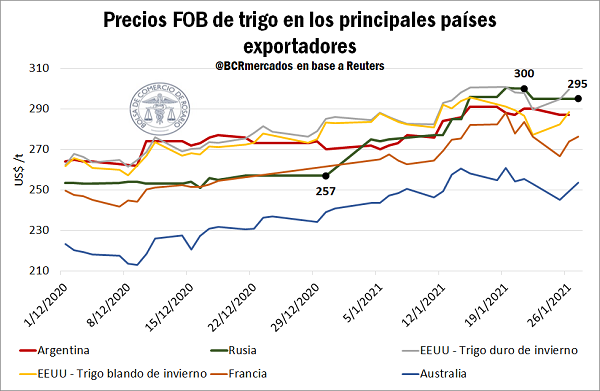

TRIGO

El saldo semanal para los precios del trigo argentino fue negativo, en función de la abrupta caída del valor FOB en los puertos argentinos comunicada por el Ministerio de Agricultura, que fue de 290 a 278 dólares por tonelada. Con la influencia de ese dato, las propuestas de los exportadores retrocedieron de 230 a 223 dólares por tonelada (de 19.865 a 19.430 pesos) para el Gran Rosario; de 235 a 220 dólares para Bahía Blanca, y de 225 a 215 dólares por tonelada para Necochea.

Para el viernes el FAS teórico del trigo fue calculado por Agricultura en $ 19.797, mientras que para el inicio de la nueva semana comercial fue fijado en 19.681 pesos. El valor FOB del trigo pan en el Golfo de México pasó 289,65 a 298,70 dólares por tonelada.

La tónica bajista semanal del trigo también se reflejó en el Matba Rofex, donde los ajustes de las posiciones marzo y julio perdieron un 2,16 y un 1,93%, tras pasar de 232 a 227 y de 233,50 a 229 dólares por tonelada.

En su informe semanal sobre carga de buques programada, la BCR indicó que entre el 27 de enero y el 1º de marzo deben salir del Gran Rosario, 402.000 toneladas de trigo; desde Bahía Blanca, 85.000 toneladas, y desde Necochea, 68.379 toneladas.

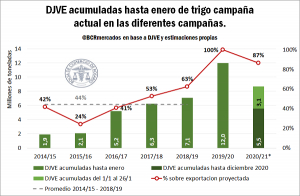

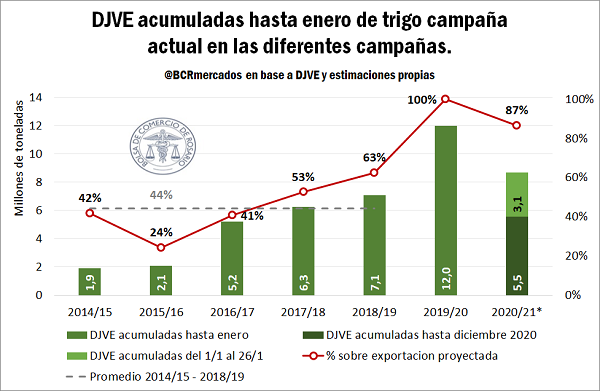

Durante la semana, el agregado agrícola del USDA en la Argentina proyectó las exportaciones de trigo en 11,30 millones de toneladas, por debajo de los 12 millones publicados por el organismo en su informe de enero, pero por encima de los 10 millones previstos por el Ministerio de Agricultura de la Nación.

La tónica alcista externa comprendió al trigo. Los contratos marzo y mayo en la Bolsa de Chicago terminaron la semana con subas del 4,49 y del 4,17%, al pasar de 233,14 a 243,61 y de 233,69 a 243,43 dólares por tonelada. En Kansas, las mismas posiciones ganaron un 4,03 y un 3,97%, luego de variar de 225,33 a 234,42 y de 226,71 a 235,71 dólares por tonelada. Si hay un mercado que debe darle las gracias a los fondos de inversión ese es el del trigo. A diferencia del maíz y de la soja, donde las existencias finales mundiales se encaminan a caer por cuarta y por segunda campaña consecutiva, el presente sería el segundo ciclo comercial consecutivo con stocks finales en alza. Desde los 283,16 millones de toneladas del ciclo 2018/2019 se pasó a 300,09 millones en 2019/2020, y, ahora, a 313,19 millones de toneladas, según las cifras del USDA. Pero pese a este dato, los precios del grano fino en Chicago están en lo más alto desde mayo de 2014.

Parte de las subas de la semana el trigo se las debe al maíz, con quien comparte habitación en el mercado forrajero. A menores existencias del grano grueso, más chances para la colocación del grano fino destinado al consumo animal. Y como factores propios, el estado de los cultivos de invierno estaría debajo de lo que se podría considerar como un nivel general aceptable, al tiempo que el mercado comienza a dar por hecho que en la disputa por las tierras entre la soja y el maíz el que saldrá perjudicado será el trigo de primavera.

Asimismo, todavía parte de los operadores evalúa los aranceles que Rusia comenzará a cobrar a las exportaciones de trigo el 15 de febrero como una noticia alcista, para el corto plazo y, eventualmente, para el largo plazo, si la medida le resta estímulo a la siembra de primavera y, después, al plan de siembras 2022/2023.

No obstante, otra parte de los operadores considera que la decisión del gobierno ruso de extender el cobro de aranceles de manera indefinida desde el 1º de julio hará que los productores rusos liquiden sus existencias 2020/2021 lo más rápido posible.

En ese sentido, el viernes la consultora SovEcon aumentó su pronóstico de exportaciones de trigo en 1,6 millones de toneladas, hasta los 37,90 millones. Según aclaró la firma, el aumento se debe al elevado ritmo actual de exportación antes de la entrada en vigor de los impuestos. “Las exportaciones de enero se estiman en 3,3 millones de toneladas, con un crecimiento interanual del 57%, hasta un nivel récord para dicho mes”. Además, señaló que un factor adicional es la expectativa de exportaciones más activas en los últimos meses de la temporada, frente a la introducción de un impuesto flotante a partir de julio. “Es probable que esto aumente la oferta en la temporada actual ya que los agricultores perderán el incentivo de almacenar trigo hasta la nueva temporada”. En 2019/2020 Rusia exportó 34,90 millones de toneladas y en noviembre último, antes de la decisión de gobierno ruso de imponer aranceles, SovEcon proyectaba las ventas externas 2020/2021 en 40,80 millones.

Desde Australia, el agregado agrícola del USDA estimó la producción de trigo en 31 millones de toneladas, con exportaciones por 21 millones, ambos datos arriba de los 30 y de los 20 millones previstos por el USDA.